Lieferanten können Kunden, die ihre Rechnungen nicht fristgerecht zahlen, Verzugszinsen berechnen. Dieser Beitrag erklärt, wann der Zahlungsverzug eintritt, was ein Basiszinssatz und ein Verzugszinssatz ist und welche BGB Paragraphen für die Berechnung von Verzugszinsen herangezogen werden. Dazu geben wir Beispiele für die Buchung und Berechnung der Zinsen.

- Wann gerät ein Schuldner in Verzug?

- Ab wann sind Verzugszinsen zu bezahlen?

- Wie hoch sind Verzugszinsen?

- Muss ich als Rechnungssteller Verzugszinsen manuell ausrechnen?

- Werden Verzugszinsen auf den Brutto- oder den Nettobetrag berechnet?

- Kann ich Verzugszinsen vertraglich ausschließen?

- Müssen Verzugszinsen die gesetzlich vorgesehene Höhe haben?

- Verzugszinsen in der Abrechnungssoftware anlegen

- Wie buche ich Verzugszinsen?

- Fazit

Wann gerät ein Schuldner in Verzug?

Wenn ein Schuldner eine Rechnung nicht bis zum Fälligkeitstermin bezahlt, gerät er in Verzug. Genauere Regelungen finden sich in § 286 BGB (Verzug des Schuldners).

Danach bedarf es folgender Voraussetzungen, damit ein Zahlungsverzug eintritt:

- Der Schuldner wird entweder durch eine Mahnung (oder einen Mahnbescheid oder eine Klageerhebung) in Verzug gesetzt,

- …oder er gerät nach Verstreichen eines in der Rechnung genannten Zahlungstermins in Zahlungsverzug,

- …oder er gerät automatisch 30 Tage nach Empfang der fälligen Rechnung in Zahlungsverzug.

Deshalb bezeichnet man die 30 Tage auch als “gesetzliche Zahlungsfrist”. Gegenüber Verbrauchern muss auf diese Rechtsfolge in der Rechnung besonders hingewiesen werden. Bei Kaufleuten unterstellt der Gesetzgeber, dass diese sich über diese Frist im Klaren sind.

Tipp: Geben Sie in Ihren Rechnungen immer einen konkreten, nach dem Kalender bestimmten Zahlungstermin an. Schreiben Sie z. B. “Zahlbar bis zum 30.03.2017”, aber nicht “Zahlbar innerhalb von zwei Wochen nach Zugang der Rechnung”.

Darüber hinaus müssen noch weitere Voraussetzungen erfüllt sein:

- Die Zahlung muss fällig sein

- Der Gläubiger muss die berechnete Ware oder Leistung geliefert haben

- Der Anspruch des Gläubigers muss durchsetzbar sein. Zum Beispiel darf die Forderung nicht verjährt sein.

- Der Schuldner muss auch die Möglichkeit gehabt haben, Zahlung zu leisten.

Ab wann sind Verzugszinsen zu bezahlen?

Die Zinsberechnung läuft ab dem ersten Tag, an dem die Zahlungsfrist überschritten ist, bis zu dem Tag, an dem die Zahlung geleistet wird. Alle Tage zwischen Fälligkeit und Rückzahlung sind voll verzinsliche Tage.

Ein Beispiel:

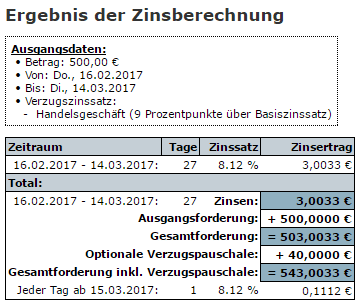

Unternehmer A hat bei Versandhandel B Büromaterial für 500 Euro brutto gekauft. Die Ware wurde am 1.2.2017 geliefert. Der Lieferung lag eine Rechnung bei, die den Zahlungstermin auf den 15.2.2017 festlegte. A begleicht die Rechnung erst am 15.3.2017 (Geldeingang auf dem Konto von B). Die Zinsen laufen damit vom 16.2. bis zum 14.3.2017, das sind 27 Tage. Es fallen rund drei Euro an Zinsen an.

Was der Gläubiger bei Verzug übrigens immer beanspruchen kann, ist eine Verzugsschadenspauschale in Höhe von 40 Euro. Diese Pauschale wird auch bei verspäteten Abschlags- und Ratenzahlungen fällig. Sie wird auf einen höheren Verzugsschaden, den der Gläubiger nachweist, angerechnet.

Wie hoch sind Verzugszinsen?

Die Rechtsgrundlage für die Berechnung von Verzugszinsen findet sich im § 288 BGB. Dort wird festgelegt:

- Der Verzugszinssatz für Geschäfte mit Verbrauchern beträgt für das Jahr fünf Prozentpunkte über dem Basiszinssatz.

- Bei Rechtsgeschäften, an denen kein Verbraucher beteiligt ist (Handelsgeschäfte), liegt der Zinssatz sogar um neun Prozentpunkte über dem Basiszinssatz.

- Der Gläubiger kann aus einem anderen Rechtsgrund höhere Zinsen verlangen.

Und was ist nun dieser ominöse Basiszinssatz? Dieser wird von der Bundesbank immer zum 1. Januar und zum 1. Juli eines Jahres berechnet und beträgt derzeit (Stand 1.1.2017) -0,88% pro anno.

Der derzeitige Zinssatz für Verzugszinsen beträgt also:

- 4,12% p.a. für Verbrauchergeschäfte

- 8,12% p.a. für Handelsgeschäfte

Die Zinsen werden täglich berechnet. Das bedeutet: Wenn sich der Basiszinssatz ändert, ändert sich damit auch die Höhe der Verzugszinsen.

Muss ich als Rechnungssteller Verzugszinsen manuell ausrechnen?

Im Internet finden Sie Verzugszinsen-Rechner, die Ihnen das manuelle Rechnen abnehmen. Das obige Beispiel wurde mithilfe von https://basiszinssatz.info/zinsrechner/index.php berechnet.

Werden Verzugszinsen auf den Brutto- oder den Nettobetrag berechnet?

Grundsätzlich dienen Verzugszinsen dazu, dem Gläubiger einen Zinsschaden zu ersetzen. Ein (steuerlicher) Aufwand, der gar nicht eingetreten ist, kann keinen Zinsschaden bewirken.

Aus dieser Logik heraus kann man folgende Regel ableiten:

- Unterliegt der Gläubiger der Soll-Versteuerung, kann er Verzugszinsen auf den Bruttobetrag seiner Rechnung verlangen. Denn bei der Soll-Versteuerung muss er die Umsatzsteuer auf die unbezahlte Rechnung an die Finanzbehörde abführen, und zwar in der Periode, in der die Forderung entstanden ist.

- Unterliegt der Gläubiger der Ist-Versteuerung, kann er Verzugszinsen auf den Netto-Rechnungsbetrag verlangen. Denn bei der Ist-Versteuerung führt er die Umsatzsteuer erst ab, wenn die Rechnung bezahlt wurde.

Da die meisten Unternehmer Soll-Versteuerer sind, werden Verzugszinsen auch meist auf den Brutto-Rechnungsbetrag erhoben.

Kann ich Verzugszinsen vertraglich ausschließen?

Nein, dies wird in § 288 Nr. 6 BGB ausdrücklich verboten. Dort heißt es:

“Eine im Voraus getroffene Vereinbarung, die den Anspruch des Gläubigers einer Entgeltforderung auf Verzugszinsen ausschließt, ist unwirksam.”

Müssen Verzugszinsen die gesetzlich vorgesehene Höhe haben?

Nein, aber sie dürfen. Unternehmer sind nicht verpflichtet, Zinsen genau in der Höhe zu berechnen, die der Gesetzgeber vorsieht. Sie können auch Mahnzinsen in einer anderen Höhe oder je nach Mahnstufe gestaffelte Zinsen berechnen – allerdings maximal bis zur gesetzlich festgelegten Höhe.

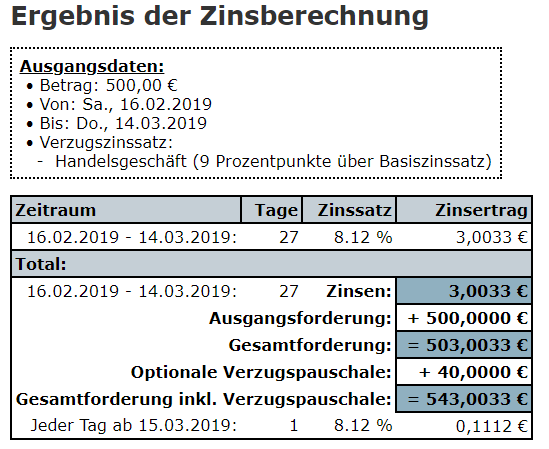

Beispiel 1: Berechnung von Verzugszinsen bei B2B-Geschäften:

Unternehmer A hat bei Versandhandel B Büromaterial für 500 Euro brutto gekauft. Die Ware wurde am 1.2.2019 geliefert. Der Lieferung lag eine Rechnung bei, die den Zahlungstermin auf den 15.2.2019 festlegte. A begleicht die Rechnung erst am 15.3.2019 (Geldeingang auf dem Konto von B). Die Zinsen laufen damit vom 16.2. bis zum 14.3.2019, das sind 27 Tage. Es fallen rund drei Euro an Zinsen an.

Was der Gläubiger bei Verzug übrigens immer beanspruchen kann, ist eine Verzugsschadenspauschale in Höhe von 40 Euro. Diese Pauschale wird auch bei verspäteten Abschlags- und Ratenzahlungen fällig. Sie wird auf einen höheren Verzugsschaden, den der Gläubiger nachweist, angerechnet.

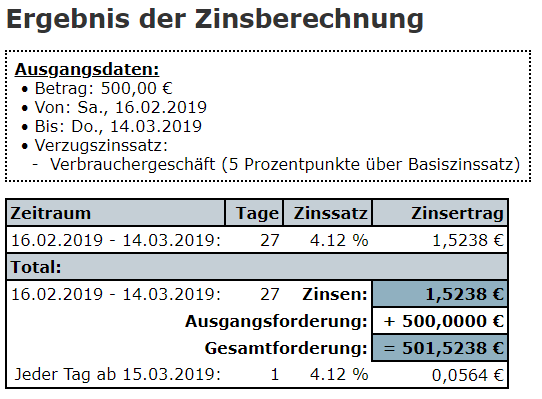

Beispiel 2: Berechnung von Verzugszinsen bei B2C-Geschäften:

Ein Verbraucher hat im Versandhandel Motorradreifen bestellt. Die Ware wurde am 1.2.2019 geliefert. Der Lieferung lag eine Rechnung bei, die den Zahlungstermin auf den 15.2.2019 festlegte. Der Verbraucher begleicht die Rechnung erst am 15.3.2019 (Geldeingang auf dem Konto von B). Die Zinsen laufen damit vom 16.2. bis zum 14.3.2019, das sind 27 Tage. Es fallen rund 1,50 Euro an Zinsen an.

Die Differenz erklärt sich aus den unterschiedlichen Zinssätzen bei Zahlungsverzug von Verbrauchern versus Geschäftskunden.

Verzugszinsen in der Abrechnungssoftware anlegen

Wer es sich noch einfacher machen möchte, lässt die Verzugszinsen automatisiert von seiner Faktura-Software berechnen. Eine gute Faktura-Software kann den gesamten Abrechnungsprozess von Unternehmen darstellen. Dazu gehört auch ein mehrstufiges Mahnverfahren bis hin zur Übergabe der Forderungen an ein Inkasso-Büro.

In der Software können Sie in der Regel Mahnkosten und Verzugszinsen hinterlegen. Vielfach werden für Mahnungen Gebühren verlangt. Auch diese Gebühren können in einer Faktura-Software eingestellt werden.

Wie buche ich Verzugszinsen?

…als Rechnungssteller

Angenommen, Sie haben eine Rechnung in Höhe von 10.000 Euro gestellt. Im Mahnvorgang wurden dem säumigen Schuldner 10 Euro Mahngebühr und 203 Euro Verzugszinsen in Rechnung gestellt. Der Gesamtbetrag von 10.213 Euro wird schließlich bezahlt.

Sie buchen den Zahlungseingang wie folgt:

| Per | An |

| Bank 10.213 Euro | Forderungen aus Lieferungen und Leistungen 10.000 Euro |

| Sonstige Zinsen und ähnliche Erträge 213 Euro |

…als Rechnungsempfänger

Auch der säumige Zahler muss – sofern er ein Unternehmen ist – den Zahlungsausgang buchen:

| Per | An |

| Verbindlichkeiten aus Lieferungen und Leistungen 10.000 Euro | Bank 10.213 Euro |

| Sonstige Zinsen und ähnlicher Aufwand 213 Euro |

Fazit

Gerät ein Schuldner mit seiner Zahlung in Verzug, muss er dem Gläubiger Verzugszinsen zahlen. Der Zinssatz ist gesetzlich verankert und liegt bei Handelsgeschäften zurzeit (Stand 1.3.2017) bei 8,12% und bei Verbrauchergeschäften bei 4,12% jährlich.

Ein Zahlungsverzug tritt ein, wenn der in der Rechnung genannte Zahlungstermin (Kalenderdatum!) oder die gesetzliche Zahlungsfrist von 30 Tagen überschritten wurde oder wenn der Gläubiger eine Mahnung schreibt.

Üblicherweise werden Verzugszinsen auf den Bruttobetrag einer Rechnung berechnet. Eine Faktura-Software berechnet und bucht Verzugszinsen automatisch.