Die elektronische Rechnung – kurz E-Rechnung – wird ab dem 1. Januar 2025 für Unternehmen verpflichtend. Rechnungen auf Papier, als PDF-Rechnung oder Word-Dokument haben somit bald ausgedient. Sie werden im B2B-Bereich durch die elektronische Rechnung ersetzt.

- Was ist eine E-Rechnung eigentlich?

- Warum kommt die E-Rechnung?

- Wann kommt die E-Rechnung im B2B-Bereich?

- Wer ist von der Pflicht zur E-Rechnung betroffen?

- Wissenswertes rund um die E-Rechnung

- Die europäische Dimension

- Welche E-Rechnungsformate gibt es?

- Wie können sich Unternehmen auf die E-Rechnungspflicht vorbereiten?

Nach längerem Ringen und nach einem Vermittlungsverfahren hat der Bundesrat dem Wachstumschancengesetz am 22.3.2024 zugestimmt. Mit dem Wachstumschancengesetz will die Bundesregierung Steuerentlastungen und Bürokratieabbau für Unternehmen ermöglichen.

Im Zuge des Wachstumschancengesetztes kommt auf Unternehmer nun auch die E-Rechnungspflicht bei B2B-Geschäften zu. Die verabschiedete Fassung des Gesetztes unterscheidet sich in Bezug auf die elektronische Rechnung inhaltlich nicht von der ursprünglich vom Bundestag verabschiedeten Fassung.

Was ist eine E-Rechnung eigentlich?

Eine E‑Rechnung ist laut EU-Richtlinie 2014/55/EU eine Rechnung, „die in einem strukturierten elektronischen Format ausgestellt, übermittelt und empfangen wird, das ihre automatische und elektronische Verarbeitung ermöglicht“. Dabei sind die Vorgaben der Norm EN 16931 zu beachten, die als europäischer Rechnungsstandard gilt. Beispiele für E-Rechnungsformate sind XRechnung und das hybride ZUGFeRD-Format.

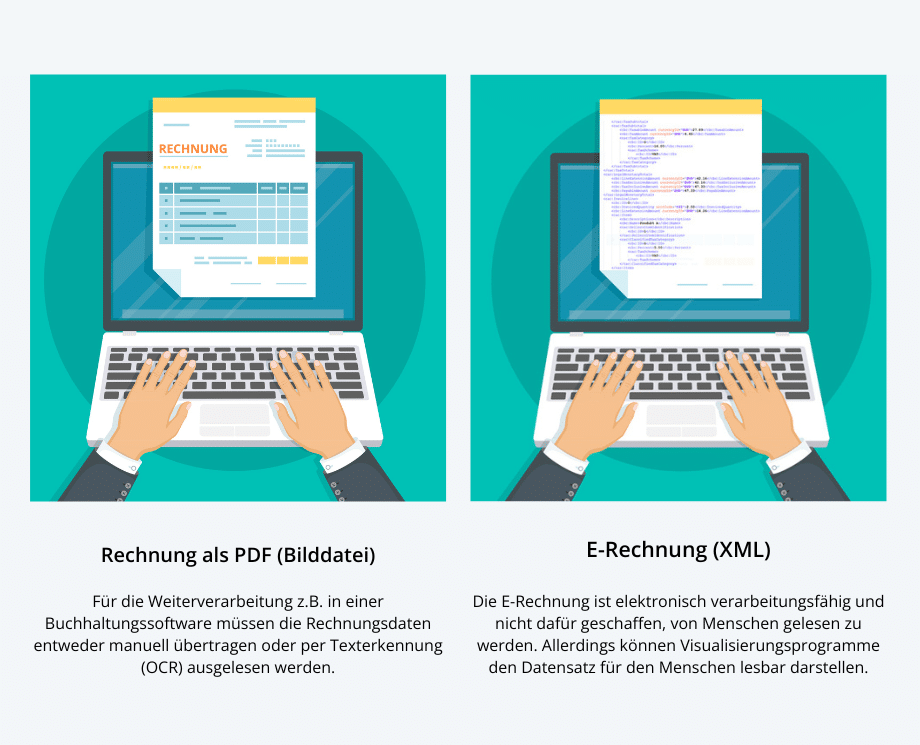

In ihrer Maschinenlesbarkeit unterscheidet sich die E-Rechnung zum Beispiel von einer Rechnung im PDF-Format. Zwar handelt es sich auch beim PDF um ein elektronisches Format. Allerdings ist eine PDF-Datei eine Bilddatei, deren Inhalte z.B. erst durch OCR-Erkennung ausgelesen werden müssen, ehe sie weiterverarbeitet werden können.

Das maschinenlesbare Format der E-Rechnung (z.B. das XML-Format) dagegen ermöglicht einen durchgängigen elektronischen und automatischen Prozess von der Erstellung über die Übermittlung und den Empfang bis hin zur Weiterverarbeitung und Archivierung der Rechnung.

Warum kommt die E-Rechnung?

Hintergrund für die elektronische Rechnungsstellung sind Bestrebungen der EU-Kommission, verschiedene nationalen Standards in Einklang zu bringen und einen gemeinsamen Standard zu definieren. Für grenzüberschreitende und inländische Transaktionen soll die E-Rechnung künftige in Verbindung mit einem Meldesystem genutzt werden.

Ist die E-Rechnung also nur eine lästige gesetzliche Pflicht? Keineswegs! Unternehmen sollten aus der Pflicht zur E-Rechnung eine Kür machen. Denn die elektronische Rechnung bietet sowohl für den Sender als auch den Empfänger viele Vorteile.

Sender:

- Zeitersparnis bei der Erstellung (Kuvertierung, Postversand u.a. entfallen)

- Weniger Aufwand (Rechnungen können bei Rückfragen dank Volltextsuche leichter gefunden werden. Archivierung im System).

- Schnellerer Geldeingang, verbesserte Liquidität

- Kostensenkung (weniger Bearbeitungs-, Papier-, Druck- und Portokosten)

Empfänger:

- Schnellere Durchlaufzeiten (elektronische Verarbeitung statt manueller Prozesse)

- Höhere Datenqualität (weniger Fehler durch automatisiertes Auslesen)

- Höhere Transparenz im Rechnungsworkflow (Status und Bearbeiter können in der verwendeten Software eingesehen werden.)

- Kostensenkung (Kosten für die Verarbeitung und Archivierung werden minimiert)

Berechnungen zeigen, dass die Kostenersparnis beim Rechnungssender bei etwa 4,50 Euro und beim Rechnungsempfänger sogar bei bis zu 11,20 Euro pro Rechnung liegen kann.

Verbände sehen in der E-Rechnung einen bedeutenden Motor für die Digitalisierung:

“[Die E-Rechnung] kann einen wesentlichen Beitrag dazu leisten, den digitalen Reifegrad des eigenen Unternehmens zu steigern und damit das erforderliche Rüstzeug für den Wettbewerb in der Zukunft zu liefern.” – Bitkom e.V.

Wann kommt die E-Rechnung im B2B-Bereich?

Die E-Rechnung wird schrittweise eingeführt.

- Erster Schritt ist der Empfang von E-Rechnungen: E-Rechnungen werden zum 1. Januar 2025 im B2B-Bereich für alle Rechnungsempfänger zur Pflicht. Ab diesem Termin müssen Unternehmen also in der Lage sein, elektronische Rechnungen gemäß den Vorgaben empfangen und weiterverarbeiten zu können.

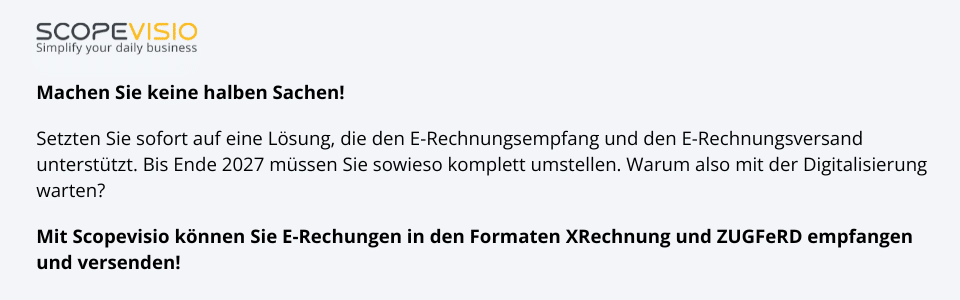

Auch die Erstellung von E-Rechnungen wird verpflichtend. Diese gilt grundsätzlich ebenfalls ab 1. Januar 2025. Allerdings gelten hier bis Ende 2027 Übergangsregelungen.

Bis Ende 2026 dürfen weiterhin Papierrechungen und digitale Rechnungen übermittelt werden, die nicht der neuen Norm entsprechen. Für die digitale Rechnung ist allerdings wie bisher die Zustimmung des Rechnungsempfängers erforderlich.

Bis Ende 2027 ist dies weiterhin für kleine Unternehmen möglich, genauer gesagt für Rechnungsaussteller mit einen Vorjahresumsatz (Gesamtumsatz nach § 19 Abs. 3 UStG) von max. 800.000 EUR.

- Zweiter Schritt ist die Einführung eines elektronischen Steuermeldesystems. Dieses soll in Deutschland ab 2028 folgen, allerdings ist eine Verschiebung um zwei bzw. vier Jahre in der Diskussion. Die Umsatzsteuer wird dann direkt von der Rechnung gelesen werden, was die Steuermeldung für Unternehmen und Behörden vereinfachen soll.

Das bedeutet also, dass ab dem Jahr 2028 die E-Rechnungspflicht vollumfänglich für den Rechnungsein- und -ausgang umgesetzt werden muss.

In anderen europäischen Ländern ist die E-Rechnung übrigens bereits Pflicht, in Italien zum Beispiel bereits seit 2019.

Wer ist von der Pflicht zur E-Rechnung betroffen?

Die Pflicht zur E-Rechnung betrifft nur Leistungen zwischen Unternehmern – also nur den B2B-Bereich. Zudem müssen leistendes Unternehmen und Leistungsempfänger im Inland ansässig sein.

Betroffen sind jedoch alle Unternehmen – unabhängig von ihrer Größe.

Lieferanten für öffentliche Auftraggeber sind bereits seit dem 27. November 2020 zur E-Rechnungsstellung verpflichtet. Über die E-Rechnung in der Bundesverwaltung informiert die Website E-Rechung Bund ausführlich.

Wissenswertes rund um die E-Rechnung

- Die elektronische Rechnungsstellung ist nicht mehr an eine Zustimmung des Rechnungsempfängers geknüpft.

- Genauso wie bei der Papierrechnung sind alle Pflichtangaben einer Rechnung einzuhalten.

- Auch für E-Rechnungen gelten Aufbewahrungsfristen: Sie müssen zehn Jahre (beginnend vom Zeitpunkt der Gültigkeit des Jahresabschlusses) revisionssicher archiviert werden.

Die europäische Dimension

Die E-Rechnungspflicht geht auf die europäische Initiative VAT in the Digital Age (ViDA) zurück. Ziel dieser Initiative ist es, die Mehrwertsteuersysteme der Mitgliedsstaaten zu modernisieren und widerstandsfähiger gegen Betrug zu machen.

Ende 2022 präsentierte die EU-Kommission ihren Richtlinienentwurf für ViDA. Darin wurden auch Vorschläge zum E-Invoicing gemacht. Zentraler Bestandteil eines künftigen grenzüberschreitenden Meldesystems ist dabei die E-Rechnung.

In der Diskussion ist auch, 2028 in Deutschland solches Meldesystem einzuführen. Dieses sieht vor, die steuerrelevanten Daten aus der E-Rechnung an die Finanzverwaltung weiterzugeben. Auf diese Weise soll die Mehrwertsteuerlücke verkleinert werden. Als Folge würde die „Zusammenfassende Meldung“ ab 2028 entfallen.

Welche E-Rechnungsformate gibt es?

Für die elektronische Rechnungsstellung kann man verschiedene Standards nutzen. Derartige Standards sind zum Beispiel XRechnung und ZUGFeRD. Sowohl ZUGFeRD als auch XRechnung sind E-Rechnungen im Sinne der europäischen Norm EN 16931. Beide können in unterschiedlichen Softwaresystemen genutzt werden. Grundsätzlich ist die im Gesetz gewählte Formulierung aber technologieoffen und gilt damit auch für mögliche neue elektronische Rechnungsformate.

XRechnung

Der Begriff „XRechnung“ bezeichnet ein XML-basiertes semantisches Datenmodell für elektronische Rechnungen. Veröffentlicht ist dieser Standard bei der Koordinierungsstelle für IT-Standards (KoSIT).

Die XRechnung wird in Deutschland beim Rechnungsaustausch mit öffentlichen Auftraggebern verwendet.

Detaillierte Informationen zur XRechnung hat die KoSIT auf der Website XStandards Einkauf zusammengestellt

ZUGFeRD

ZUGFeRD ist ein hybrides Format für elektronische Rechnungen. Es kombiniert die visuelle Darstellung im PDF/A-3 Standard mit einer codierten XML-Datei.

Dieser Standard für die E-Rechnung wurde vom Forum elektronische Rechnung Deutschland (FeRD) – mit Unterstützung des Bundesministeriums für Wirtschaft und Energie – erarbeitet.

EDI-Verfahren

EDI ist ein Akronym für Electronic Data Interchange. Es handelt sich um ein elektronisches Standardformat, das papierbasierte Dokumente wie Bestellungen, Auftragsbestätigungen oder Rechnungen überflüssig macht. EDI ist also nicht speziell auf Rechnungen bezogen. EDI-Transaktionen werden durch EDI-Nachrichtenstandards definiert. EDIFACT ist ein besonders weit verbreiteter Nachrichtenstandard im elektronischen Datenaustausch. EDI ist etabliert und seit Jahrzehnten bekannt. Der erste globale Standard wurde 1988 durch die Vereinten Nationen verabschiedet (UN/EDIFACT).

Eine Zeitlang war nicht final geklärt, ob auch das EDI-Verfahren den neuen Anforderungen an die E-Rechnungstellung genügt. Streng genommen entspricht EDI nicht der Liste der Syntaxe gemäß der Richtlinie 2014/55/EU. Dennoch darf das Format nun weiterverwendet werden, sofern die für die Umsatzsteuer erforderlichen Informationen so aus dem verwendeten Rechnungsformat so extrahiert werden können, dass das Ergebnis der europäischen Norm entspricht oder mit ihr kompatibel ist.

Wie können sich Unternehmen auf die E-Rechnungspflicht vorbereiten?

Die elektronische Rechnung wird künftig unabdingbar werden. Deshalb sollten eingesetzte Software-Lösungen in der Lage sein, elektronische Rechnungen zu verarbeiten. Zwar verlangt die Umstellung durch das E-Rechnungsgesetz zunächst lediglich einen elektronischen Rechnungseingang. Schon nach einem weiteren Jahr folgt aber der Rechnungsausgang. Sie sollten deshalb sich deshalb schon jetzt darauf vorbereiten, nicht nur Ihre E-Eingangsrechnungen digital zu verabeiten. Sie sollten auch Ihren E-Rechnungsausgang mit Hilfe eines Abrechnungsprogramms organisieren und Ihr Dokumentenmanagement mit Hilfe eines DMS digitalisieren.

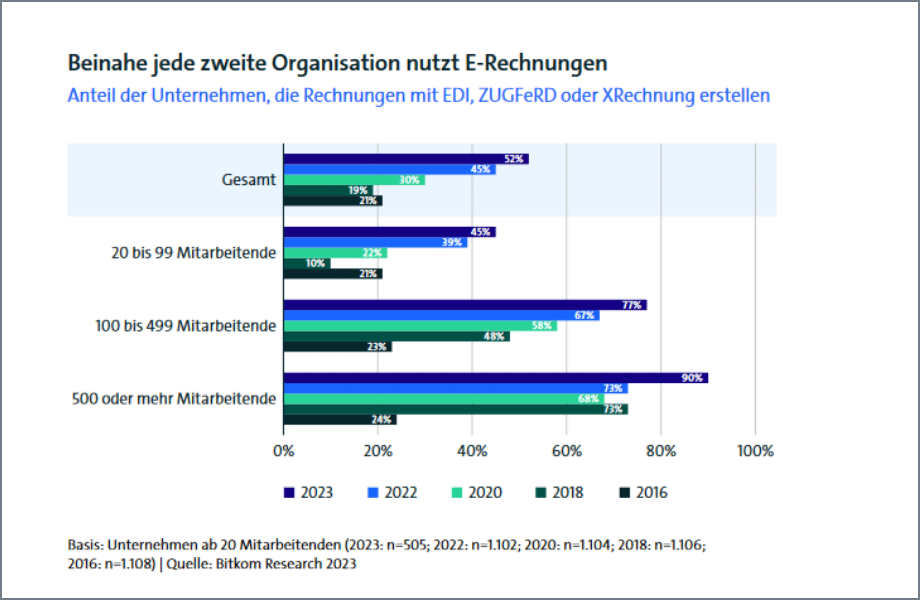

Bisher haben bereits 50 Prozent der Unternehmen in Deutschland auf die E-Rechnung umgestellt:

Unternehmen, die sich noch nicht mit dem Thema E-Rechnung befasst haben, sollten sich mit ihren Rechnungsprozessen auseinandersetzen. Dies sollte zeitnah erfolgen – allein, weil eine korrekte Rechnungsstellung wichtig für die Liquidität jedes Unternehmens ist.

Die Cloud-ERP-Software von Scopevisio unterstützt die Formate XRechnung und ZUGFeRD schon seit Jahren. So ist Scopevisio in der Lage, E-Rechnungen als Eingangsrechnungen zu lesen und zu verarbeiten und E-Rechnungen als Ausgangsrechnungen zu erstellen und zu versenden.

Die aktuellen Vorgaben erhöhen die Anforderungen an den gesamten Rechnungsprozess. Unternehmen sollten die aktuellen Entwicklungen im Blick behalten und ihre Prozesse rechtzeitig aktualisieren.