Je nach dem Umsatzsteueraufkommen müssen Unternehmer entweder monatlich oder vierteljährlich eine Umsatzsteuervoranmeldung abgeben. Der Gesetzgeber hat dafür eine Frist von zehn Tagen nach Ablauf der jeweiligen Periode, d. h. nach Monats- oder Quartalsende eingeräumt. Sprich: Spätestens bis zum 10. des Folgemonats muss die Umsatzsteuervoranmeldung per Elster an das Finanzamt übermittelt werden.

Zehn Tage bis zur Abgabe der Umsatzsteuer-Voranmeldung können für einen Unternehmer je nach Geschäftsmodell oder Geschäftspartnern zu knapp bemessen sein, um den Vormonat oder das vorhergehende Quartal in der eigenen Buchhaltung fertig bearbeitet zu haben. Erhalten Sie Rechnungen Ihrer Lieferanten zu spät, geht vorerst der Abzug der Vorsteuer verlustig und der Unternehmer muss, um diese Vorsteuer geltend zu machen, nachträglich eine Berichtigung der Umsatzsteuer-Voranmeldung abgeben.

Wirkung einer Dauerfristverlängerung

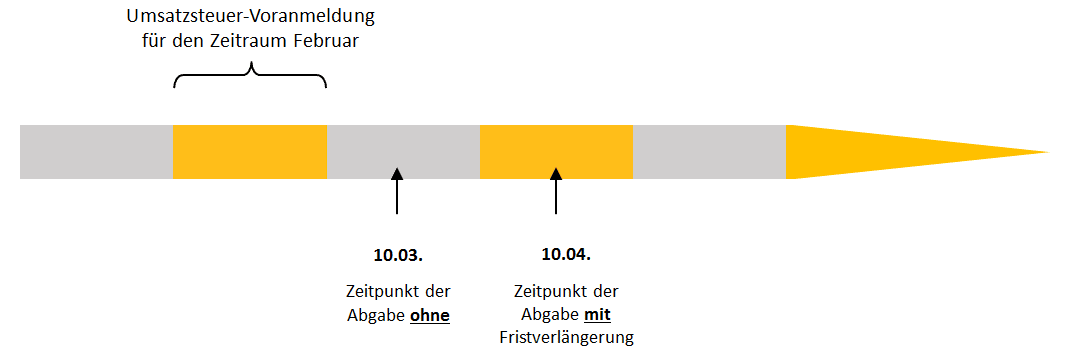

Wenn ein Betrieb monatliche Umsatzsteuervoranmeldungen abgibt („Monatszahler“), muss etwa die Voranmeldung für den Monat Februar mit Dauerfristverlängerung erst am 10. April beim zuständigen Finanzamt vorliegen. Normalerweise wäre sie am 10. März fällig.

Beispiel: Abgabe der Umsatzsteuer-Voranmeldung für den Zeitraum Februar

Wenn ein Betrieb vierteljährliche Umsatzsteuervoranmeldungen abgibt („Quartalszahler“), muss die Voranmeldung für das erste Quartal erst am 10. Mai beim zuständigen Finanzamt vorliegen. Normalerweise wäre sie am 10. April fällig.

Die Frist verlängert sich immer bis zum nächsten Werktag, wenn der 10. auf ein Wochenende oder einen Feiertag fällt.

Eine einmal genehmigte Dauerfristverlängerung gilt auf unbestimmte Zeit, d. h. nicht nur für das Jahr, in dem sie beantragt wurde, sondern auch darüber hinaus.

Fristen zur Abgabe des Antrags auf Dauerfristverlängerung

Die Dauerfristverlängerung muss spätestens bis zum 10. des auf den Bezugsmonat folgenden Monats beim Finanzamt eingegangen sein (ist der 10. kein Werktag, verlängert sich die Frist entsprechend auf den nachfolgenden Werktag).

Das bedeutet: Wenn die Dauerfristverlängerung ab dem Monat Januar 2017 gelten soll, muss der Antrag von Monatszahlern spätestens am 10. Februar 2017 beim zuständigen Finanzamt liegen. Quartalszahler können sich bis zum 10. April 2017 Zeit lassen.

Die Sondervorauszahlung

Gleichzeitig mit dem Antrag auf Dauerfristverlängerung müssen Unternehmen in der Regel auch eine Sondervorauszahlung anmelden.

Im Gegenzug für die Fristverlängerung müssen Monatszahler, eine Sondervorauszahlung leisten. Diese gewährleistet, dass der Steuerbehörde durch die um einen Monat aufgeschobene Zahlung der Umsatzsteuern keine Zins- und Liquiditätsnachteile entstehen (und dem Unternehmer keine Vorteile).

Quartalszahler müssen keine Sondervorauszahlung anmelden. Sie geben auf dem Antragsformular stattdessen eine Nullmeldung ab, d. h. sie tragen an den relevanten Stellen im Formular einfach den Wert „0“ ein.

Berechnung der Sondervorauszahlung

Die Sondervorauszahlung wird jährlich neu berechnet. Sie beträgt 1/11 der Summe der Umsatzsteuervorauszahlungen des Vorjahres. Wenn im Vorjahr bereits eine Sondervorauszahlung geleistet wurde, wird diese auf die Umsatzsteuervorauszahlungen angerechnet.

Da die Sondervorauszahlung jährlich neu berechnet wird, wird die für das Vorjahr geleistete Sondervorauszahlung bei der Anmeldung der Umsatzsteuervorauszahlung für den Monat Dezember angerechnet.

Beispiele

In Summe hat ein Unternehmen im Vorjahr Umsatzsteuer-Voranmeldungen in Höhe von 55.000 Euro abgegeben. Daraus berechnet sich bei 1/11 von 55.000 Euro eine für das aktuelle Jahr zu leistende Sondervorauszahlung in Höhe von 5.000 Euro.

Ein Unternehmen hat im Vorjahr eine Sondervorauszahlung von 5.000 Euro angemeldet und Umsatzsteuervorauszahlungen von insgesamt 39.000 Euro geleistet. Beides addiert sich zu 44.000 Euro. Rechnet man davon 1/11, so ergibt sich für das neue Jahr eine Sondervorauszahlung in Höhe von 4.000 Euro.

Ein anderes Unternehmen hat im Vorjahr Umsatzsteuer-Voranmeldungen in Höhe von -10.000 Euro erklärt. Die Dauerfristverlängerung wird vom Finanzamt gewährt, die Sondervorauszahlung jedoch entfällt. Umsatzsteuer-Voranmeldungen, die in Summe einen negativen Betrag ergeben, bewirken keine Sondervorauszahlung.

Wenn ein Unternehmen gerade erst gegründet wurde, kann es noch nicht auf ältere Umsatzsteuerdaten zurückgreifen. Daher muss es seine Umsatzsteuervoranmeldungen monatlich abgeben und die Sondervorauszahlung schätzen, z. B. anhand eines Businessplans. Die Vorauszahlung entspricht dem durchschnittlichen Betrag einer zu erwartenden monatlichen Umsatzsteuervoranmeldung.

Der Antrag auf Dauerfristverlängerung

Der Antrag auf Dauerfristverlängerung wird normalerweise mit dem Elster-Vordruck USt 1H elektronisch übermittelt. Papiergebundene Anträge werden nur in Ausnahmefällen akzeptiert. Formulare und eine Anleitung bekommen Sie z. B. beim Bundesfinanzministerium. Wenn Ihrem Antrag nicht widersprochen wird, gilt dieser automatisch als angenommen; Bewilligungsbescheide werden nicht versandt.

…in Scopevisio mit zwei Mausklicks erledigt

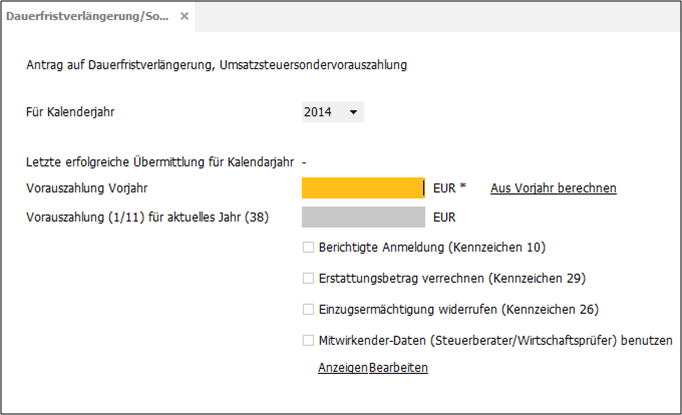

- Wählen Sie im Menü den Punkt Buchhaltung > Umsatzsteuer > Dauerfristverlängerung/ Umsatzsteuersondervorauszahlung.

- Stellen Sie das Jahr ein, für welches Sie eine Dauerfristverlängerung beantragen wollen.

- Erfassen Sie im Eingabefeld Vorauszahlung Vorjahr die Summe der Umsatzsteuervorauszahlungen des Vorjahres. Haben Sie Ihre Umsatzsteuer-Voranmeldungen im Vorjahr mit Scopevisio abgeben, klicken Sie auf Aus Vorjahr berechnen. Die Summe der Vorjahresvorauszahlungen wird automatisch ermittelt.

- Aus den Angaben im Eingabefeld Vorauszahlung Vorjahr wird automatisch die Sondervorauszahlung berechnet.

- Ergänzen Sie optional die weiteren Angaben.

- Mit einem Klick auf den Button An Finanzamt übermitteln wird Ihr Antrag beim Finanzamt eingereicht.

Dauerfristverlängerung beenden

Sie können Ihren Antrag auf Dauerfristverlängerung auch widerrufen. Das Finanzamt muss die geleistete Sondervorauszahlung dann jedoch nicht erstatten. Es darf sie stattdessen mit bestehenden Umsatzsteuerforderungen verrechnen. Sollte danach noch etwas übrig sein, haben Sie einen Erstattungsanspruch auf Auszahlung des Restbetrages.